Источник: www.ru.freepik.com

Бывает, что кредит по ставке 10% может оказаться дороже займа под 18%. Рассказываем, почему так происходит, как рассчитать переплату до подписания договора и получить выгодный заем.

Что входит в переплату по кредиту

Переплата — это сумма, которую заемщик отдает банку за пользование кредитными деньгами. Ее можно рассчитать на кредитном калькуляторе — в сервисе вводят сумму займа, процентную ставку и срок кредитования. Программа рассчитывает размер ежемесячного платежа, начисленные проценты и сумму долга с процентами.

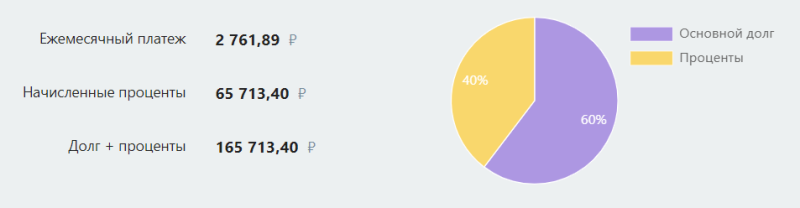

За кредит на 100 000 ₽ под 22% годовых сроком на 5 лет заемщик заплатит банку 65 713,40 ₽ (Источник: www:calcus.ru)Но такие расчеты не включают дополнительные расходы, которые могут возникнуть при оформлении и обслуживании кредита. Перечислим, что может входить в переплату. Проценты. Чем они выше, тем дороже кредит. Когда клиент выбирает банк, он ориентируется на процентную ставку, заявленную на сайте или в рекламе. Но следует учитывать, что получить кредит по заявленной ставке можно только при выполнении некоторых условий. Например, нужно оформить страхование жизни и здоровья или открыть зарплатную карту в банке.

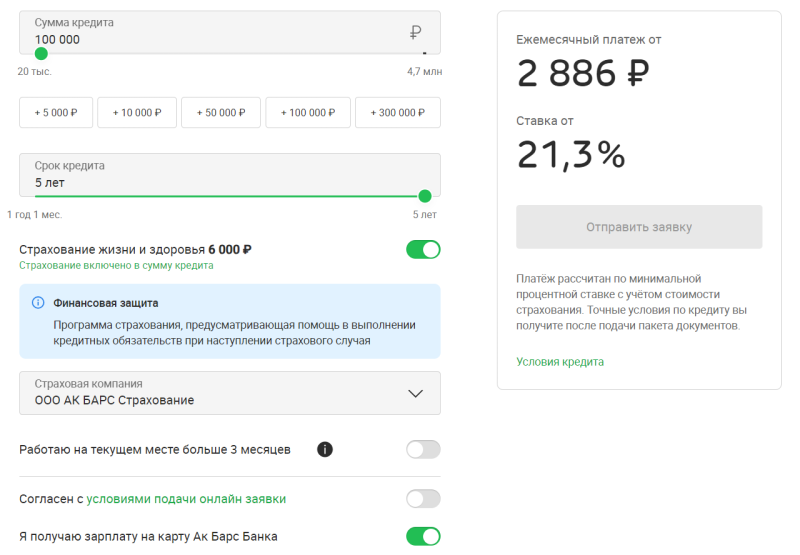

Если зарплатный клиент оформит страхование жизни и здоровья, он может получить кредит в Ак Барс Банке от 21,3% годовых

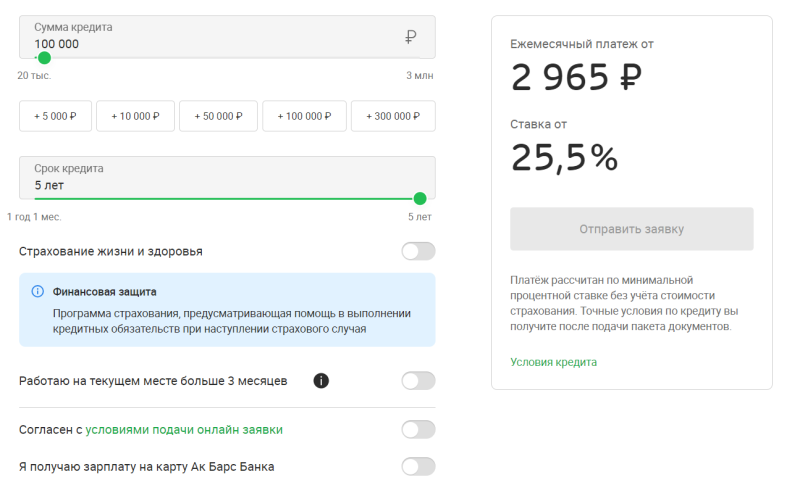

Для остальных клиентов ставка выше на 4,2% или более (Источник: www.akbars.ru)Страховка. У каждого страховщика своя стоимость полиса — она может составлять от 10 до 30% суммы кредита. Если цену полиса включают в тело кредита, на него также начисляют проценты, и переплата возрастает. Заемщик может сам оплатить полис и получить от банка выгодный процент по кредиту. Тогда переплата сокращается. Например, в Ак Барс Банке потребительский кредит на 100 000 ₽ на 5 лет можно получить от 25,5%. Если заемщик оформит страхование жизни и здоровья, процентная ставка составит от 23%. Чтобы сократить переплату, заемщику лучше оформить страховку, но выбрать страховщика с наиболее выгодными условиями. Платные допуслуги. Иногда при выдаче и обслуживании кредита заемщику приходится нести дополнительные расходы. Например, при ипотеке оплатить оценку недвижимости, электронную регистрацию, аккредитив или эскроу. А при обслуживании ипотеки некоторые банки взимают комиссию за смену залога или созаемщиков.При потребительском кредите банк за дополнительную плату может предложить подключить оповещение об операциях или услугу переноса платежей. Например, клиенту нужно на месяц или дольше перенести ежемесячный платеж без оформления кредитных каникул. Банк может согласиться на перенос, но возьмет комиссию.Неустойка. Если у заемщика образуется задолженность по кредиту, банк начислит неустойку: штраф или пени. Неустойка начисляется одним из двух способов:

- 20% процентов годовых от суммы просроченного платежа;

- 0,1% за каждый день просрочки от суммы пропущенного платежа.

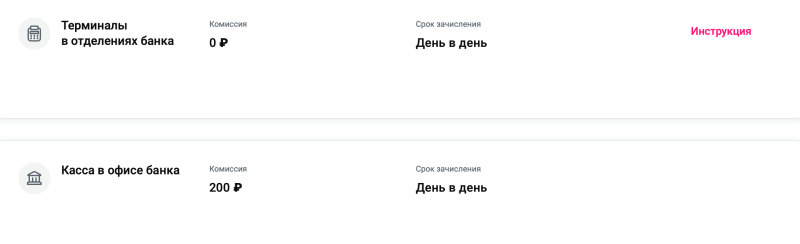

Комиссия за внесение платежа. Оплачивать кредит можно разными способами: по СБП, переводом, через терминал или кассу банка. Они способы — бесплатные, а другие — платные. Например, некоторые банки взимают комиссию за взнос ежемесячного платежа в кассе кредитора. А если внести деньги через банкомат того же банка, комиссии не будет.

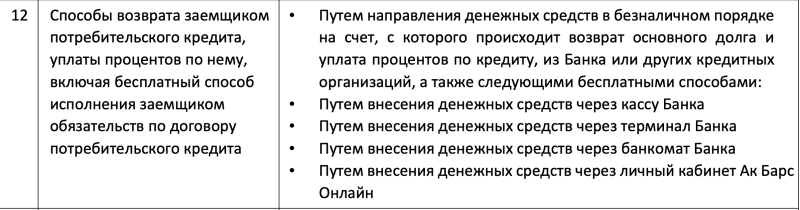

Ак Барс Банк предлагает пять вариантов бесплатного погашения кредита (Источник: www.akbars.ru)

В другом банке взимают комиссию 200 ₽ за внесение денег через кассу

Чем переплата отличается от полной стоимости кредита

Полная стоимость кредита (ПСК) — максимальная сумма, которую клиент заплатит по кредитному договору, если гасит заем по графику, без просрочек и дополнительных услуг. ПСК включает:

- сумму основного долга;

- начисленные проценты за весь срок кредита;

- дополнительные расходы, которые сопровождают выдачу займа — например, страхование или оплата оценки недвижимости при ипотеке.

В ПСК не входят:

- неустойка — при выдаче кредита банк не может прогнозировать платежеспособность и добросовестность заемщика;

- оплата обязательной страховки;

- расходы, которые зависят от действий заемщика — например, оплата комиссии за внесение наличных через банкомат стороннего банка.

Как снизить переплату

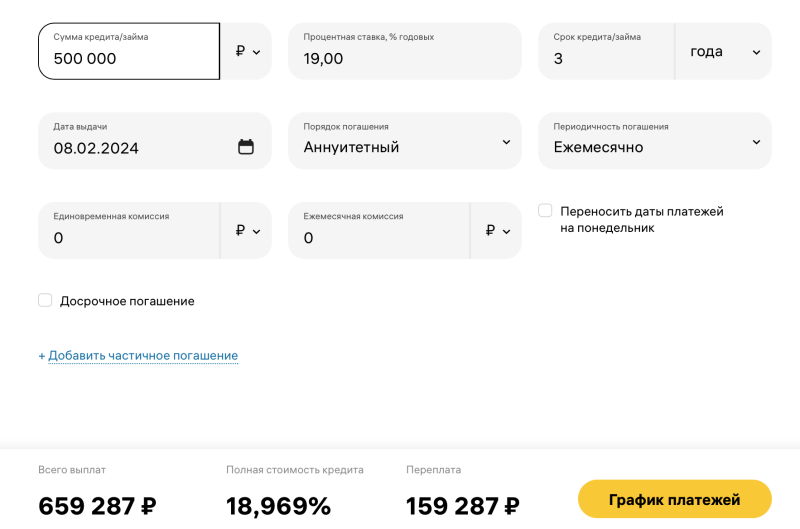

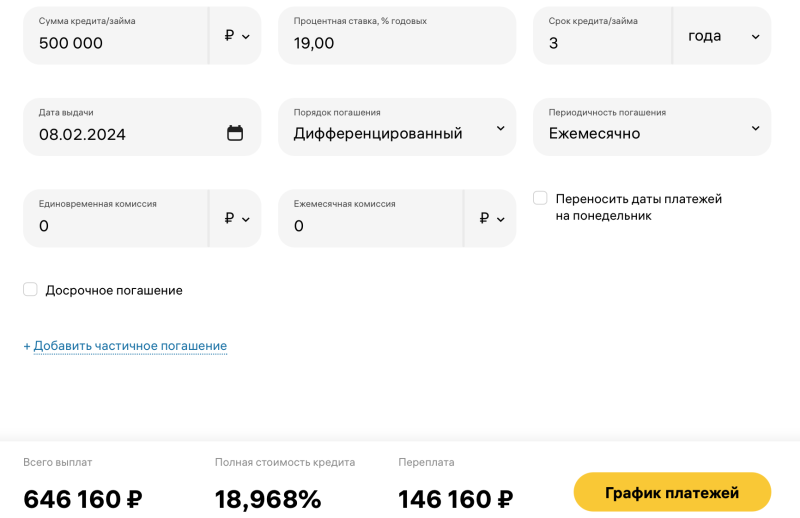

Заемщик может повлиять на полную стоимость кредита, включая переплату. Это можно сделать еще до подписания договора или в процессе обслуживания. Отказаться от страховки или страховать минимальные риски. При добровольном страховании отказаться от услуги можно в любом банке. Но предварительно нужно рассчитать, что выгоднее: купить полис и получить сниженную ставку по кредиту или оформить заем без страховки и скидки за нее.Уплатить страховку за свой счет. Страховую премию банк можно оплатить кредитными деньгами, а сумму полиса включить в тело кредита. Но заемщик выгоднее купить полис за свои деньги в одной из аккредитованных страховых компаний.Гасить кредит досрочно с уменьшением срока. Переплата напрямую зависит от срока кредитования — чем дольше клиент пользуется деньгами банка, тем больше процентов ему начислят. Заемщик может досрочно погасить кредит — полностью или частично. При частичном погашении можно выбрать: сократить размер ежемесячного платежа или срок кредитования. Второй вариант выгоднее. Почему так, читайте в статье «Уменьшить платеж или срок кредита – что выгоднее?». Рефинансировать. Тариф по кредиту зависит от ключевой ставки Центробанка: растет ключевая ставка — дорожает кредит и наоборот. Бывает, что заемщик оформил кредит по одному тарифу, а через несколько месяцев ставка снизилась. Клиенту выгодно рефинансировать кредит и уменьшить ставку на несколько процентных пунктов. Например, заемщик оформил потребительский кредит по ставке 22% на сумму 500 000 ₽ сроком на 5 лет. Через 6 месяцев рыночная ставка на такие кредиты снизилась до 18%. Если заемщик перекредитуется, сумма начисленных процентов снизится с 327 552 до 261 121 ₽.Вносить платежи без комиссии. При выдаче кредита банк сообщает, какими способами можно внести платеж. Чтобы сократить переплату, выберите бесплатный способ. Выбирать тип платежей. График ежемесячных выплат формируют по аннуитетному или дифференцированному типу платежа. В первом варианте долг с процентами делят на срок кредита. Ежемесячный платеж — всегда одинаковый. Но в первой половине срока большую часть суммы составляют проценты. При дифференцированном платеже размер займа делят на срок кредитования и к полученной сумме добавляют проценты. В первый месяц клиенту нужно внести самый большой платеж, и постепенно он снижается. Не каждый банк предлагает дифференцированный платеж, об этом лучше уточнить заранее. Переплату по кредиту считают по типу платежа.

При сумме кредита 500 000 ₽ под 19% сроком 3 года при аннуитетных платежах переплата составит 159 287 ₽

Переплате за тот же кредит при дифференцированных платежах — 146 160 ₽Получить налоговый вычет. Уплаченные проценты по ипотеке можно вернуть из расчета 13% с суммы. Воспользоваться вычетом может плательщик НДФЛ, например, заемщик с официальным трудоустройством. Получить налоговый вычет можно только по одному кредиту.Выберите кредит на свои цели с самыми выгодными условиями в Ак Барс БанкеПодробнее