Сокращение штатов относится к вынужденной мере, принимаемой субъектом хозяйствования при изменении сферы деятельности, падении объемов производства, реорганизации или переориентации на новый сегмент сбыта. Поскольку работодатель признается единоличным инициатором расторжения трудовых договоров, законодательство гарантирует дополнительные выплаты сокращаемому персоналу. Заблаговременное предупреждение, обязанность предложения альтернативной должности, выходное пособие и среднемесячный заработок на период поиска новой работы – защиты увольняемым лицам.

Расскажем по каким правилам происходит расчет компенсации при увольнении по сокращению штатов, а также приведем пример такой компенсации в 2024 году.

Кадровый документооборот при сокращении персонала

Процедура сокращения должна проводиться по четко установленному алгоритму, несоблюдение которого грозит работодателю привлечением к ответственности.

Пошаговое руководство включает регламент увольнения от приказа до расчета согласно трудовому законодательству (п. 2 ст. 81, ст. 180 ТК РФ):

- Подготовка обновленного штатного расписания и оформление приказа на перечень сокращаемых должностей и замещаемых работников. Информирование центра занятости осуществляется за три месяца до планируемого события.

- Письменное уведомление каждого сокращаемого специалиста за два месяца до увольнения под роспись, с составлением соответствующего акта при отказе. При отсутствии сотрудника на рабочем месте персональное предупреждение направляется по почте ценным письмом с описью вложения, дата отметки о вручении которого считается моментом предупреждения.

- Информирование об альтернативе при наличии вакантной должности с персональным предложением о замещении. Запрещено предлагать вакансии, требующие переквалификации или противопоказанные работнику по состоянию здоровья. Сотрудник вправе принять предложение либо расторгнуть заключенный договор досрочно после получения сведений о кадровой перестановке.

- Издание приказа об увольнении. В завершающий отношения день работодатель должен внести запись в трудовую книжку и личную карточку, а также произвести окончательный расчет по всем зарплатным и прочим выплатам.

Внимание!

Работодатель обязан подать сведения о трудовой деятельности в СФР не позднее следующего рабочего дня за датой утверждения приказа об увольнении. С 01.01.2024 года для предоставления информации предусмотрена обновленная форма ЕФС-1.

Несоблюдение порядка может стать причиной восстановления работника в занимаемой должности по решению судебного органа. При признании судом неправомерности сокращения гражданин вправе претендовать на компенсацию вынужденного прогула и причиненного морального вреда (ст. 394 ТК РФ).

Статус работников и привилегии для сохранения места работы

При избирательном сокращении штатных специалистов нужно учитывать семейное положение и квалификационный уровень персонала. Запрещается увольнение во всех случаях кроме ликвидации предприятия беременных и не допускается сокращение сотрудников, имеющих статус (ст. 261 ЬК РФ):

- одиноких родителей или усыновители детей до 14-ти лет;

- единственных лиц, воспитывающих ребенка-инвалида до 18-ти лет;

- пребывающих в декретном отпуске до достижения трехлетнего возраста ребенком;

- представителей семей с тремя и более детьми, если второй родитель или заменяющее лицо не состоит в трудовых отношениях.

Сокращение обязывает работодателя к соблюдению приоритетов при выборе кандидатур. Преимущество для оставления на работе отдается специалистам, обладающим более высоким уровнем квалификации и производительности труда. При паритете в профессиональном плане в привилегированное положение для сохранения рабочего места ставятся (ст. 179 ТК РФ):

- работники, содержащие более двух иждивенцев, получающих помощь в качестве постоянного основного источника к существованию;

- семейные граждане, являющиеся кормильцами из-за отсутствия у других членов самостоятельного заработка;

- сотрудники, получившие производственную травму или профзаболевание во время исполнения трудовой функции у данного работодателя;

- инвалиды и участники боевых действий.

Трудовое законодательство разрешает устанавливать в коллективном договоре иные приоритеты, препятствующие сокращению, при равной производительности труда и квалификации специалистов. Предоставленным правом рекомендуется пользоваться работодателям при подборе аргументов относительно преимущественного права.

на заметку

Хотя на практике непросто доказать выигрыш в профессиональном плане молодого образованного специалиста пенсионеру, противопоставляющему опыт, особенно в вопросах умственного труда. Теоретический паритет приводит к практическому приоритету в отношении предпенсионеров, признание незаконности увольнения которых грозит уже не административной, а уголовной ответственностью работодателю (ст. 144.1 УК РФ).

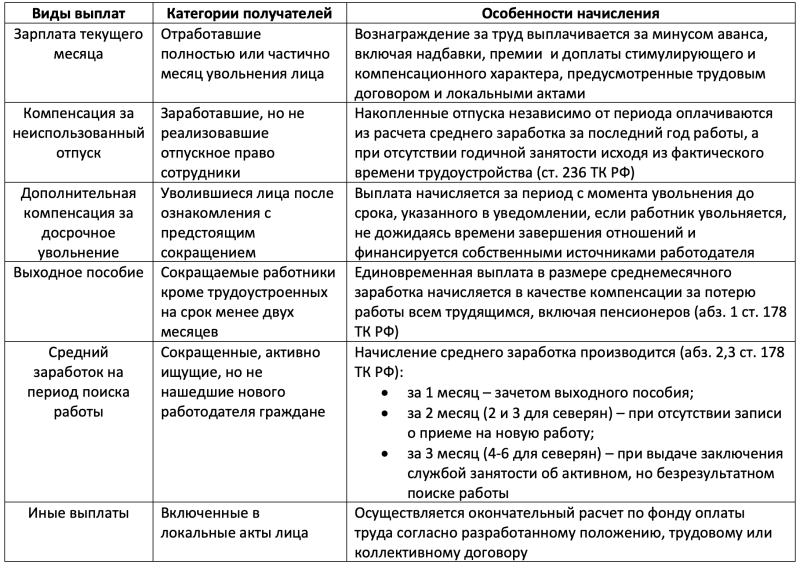

Причитающиеся выплаты работникам при сокращении штата

При сокращении штатных единиц помимо стандартных выплат работникам полагаются дополнительные компенсации, связанные с поиском нового работодателя. Все виды выплат, причитающиеся сокращаемым работникам, представлены в таблице:

к сведению

Количество компенсационных выплат зависит от момента увольнения, активных действий гражданина в поисках новой работы и времени фактического трудоустройства. В частности, постановка на учет в центре занятости в течение двух недель после увольнения дает право на оплату среднего заработка за третий месяц, а досрочное увольнение – на дополнительную выплату.

Расчет выходного пособия и среднего заработка при сокращении

Расчетным периодом для определения базы начисления компенсационных выплат признается год, предшествующий сокращению. По экономической сущности выходное пособие и средний заработок относятся к компенсации за вынужденный поиск нового работодателя и рассчитываются по одной и той же формуле:

Внимание!

Особенность компенсационных выплат при сокращении – расчет в рабочих, а не в календарных днях с учетом праздников, отсчитываемых со следующего за увольнением дня. Например, при сокращении 04.03.2024 года первый оплачиваемый период начинается 05.03.2024 и заканчивается 04.04.2024 года.

Выплачиваемые компенсации в пределах установленных законодательством нормативов, не являются объектом удержания НДФЛ и начисления взносов на обязательное страхование (ст. 217, 422 НК РФ). Сверхнормативные выплаты, регламентированные внутренними локальными документами работодателя, облагаются на общих основаниях (письмо Минфина РФ от 23.11.2016 года № 03-04-06/69183).

Внимание!

Данная статья является объектом авторского права и запрещена к перепечатке СМИ и информационными ресурсами. Редакция портала “Бухгуру” отслеживает факты перепечатки материалов.