В 2020 году житель Нижнего Новгорода застраховал жилой дом на 4 млн ₽ и имущество в нем на 912 тыс. ₽. В период действия страхового договора в доме случился пожар. Страховщики оценили ущерб дому в 327 170 ₽, имуществу — в 148 023 ₽.

Однако владелец посчитал, что этих денег не хватит, чтобы восстановить дом и имущество в допожарное состояние. Он обратился за независимой экспертизой. Специалисты оценили ущерб: дому — в 858 395 ₽, имуществу — в 115 927 ₽. Недостающую сумму владелец взыскал со страховой через суд.

Чтобы при наступлении страхового случая получить максимальную выплату, нужно правильно выбрать компанию. Рассказываем, как найти страховщика и оформить полис.

Какую недвижимость можно застраховать

Страхование имущества относится к добровольному виду страхования. Еще есть обязательное страхование жилья, оно распространяется на недвижимость, покупаемую в ипотеку. Оформить полис можно не на каждый объект недвижимости. Перечислим ситуации, когда владельцу откажут в страховании:

- жилье подлежит изъятию, конфискации, аресту или уничтожению по решению властей;

- на недвижимость обращено взыскание по обязательствам;

- дом подлежит отчуждению в связи с изъятием земельного участка;

- дом в аварийном или ветхом состоянии;

- дом находится в зоне военных действий.

Что можно застраховать в квартире:

- конструктивные элементы — перекрытия, лестницу, несущие и ненесущие стены, перекрытия, перегородки, балконы и лоджии;

- внутреннюю отделку — слой отделочных, изоляционных и декоративных материалов, входные и межкомнатные двери, окна;

- инженерное оборудование — сантехническое оборудование, отопительные и нагревательные приборы, подогрев полов и другое.

В дополнении к страхованию квартиры можно застраховать:

- имущество в квартире — бытовую технику, мебель, одежду и другое имущество, используемое для бытовых нужд;

- гражданскую ответственность перед третьими лицами — страховая возместит ущерб соседям, если по вашей вине пострадало их имущество (например, вы затопили соседа).

Страхователь выбирает несколько пунктов из вышеперечисленного или оформляет полис на все.

От чего можно застраховать недвижимость

Полис включает в себя следующие страховые риски:

- пожар;

- аварию систем отопления и канализации, затопление из чужих помещений;

- взрыв;

- стихийные бедствия, например, ураган;

- наезд транспортного средства;

- падение деревьев, строительных механизмов, например, кранов, наружной рекламы;

- противоправные действия третьих лиц, например, кража.

В правилах страхования для каждого пункта прописывают уточнения. Например, убытки от сильного снегопада компания покроет только, если уровень твердых осадков за 12 часов превышал норму, прописанную в условиях страхования.

Если ущерб возник из-за постепенного скопления снега, компенсацию владелец не получит (Источник: www.akbasstrah.ru)

Как выбрать страховую компанию

Перечислим критерии, на которые нужно обратить внимание.Лицензия на страховую деятельность. Все страховые компании включены в Единый государственный реестр субъектов страхового дела. На сайте Банка России скачайте соответствующий реестр и проверьте организацию.

Оксана Васильева,

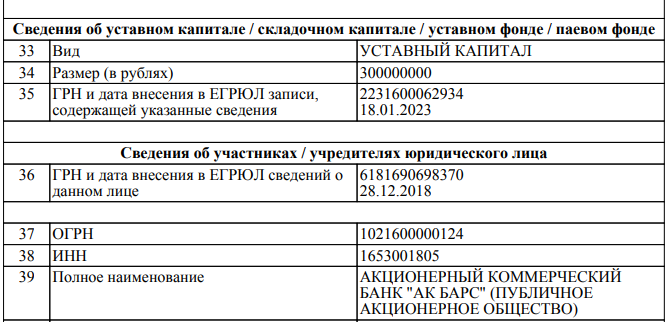

доцент Департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ«Если у компании нет лицензии, она не может заниматься страховой деятельностью. При решении спорных вопросов в суде заключенный договор могут признать недействительным».Сайт страховщика. На сайте компании должны быть размещены лицензии, бухгалтерские документы, список агентов и другая полезная информация.Опыт. Лучше, если организация работает на рынке больше 10 лет. Она дорожит сложившейся репутацией. Чтобы уточнить сведения о компании, получите бесплатную выписку из ЕГРЮЛ/ЕГРИП. Для этого в поисковой строке сервиса введите название, ИНН или ОГРН страховщика. Отзывы. Лучше искать их на тематических сайтах, например, на banki.ru, «Выберу», «Сравни», АСН.Уставной капитал. Минимальный размер уставного капитала компании, которая занимается личным и имущественным страхованием, должен быть не менее 300 млн ₽. Получить данные можно на сайте федеральной налоговой службы.

Чтобы получить информацию о компании, надо набрать ее название в специальной графе на сайте налоговой инспекции (Источник: egrul.nalog.ru)

На сайте ФНС России можно получить выписку и посмотреть размер уставного капитала компании (Источник: www.nalog.ru)

Олег Матюнин,

адвокат

«Я бы не рекомендовал смотреть только рекламную информацию на сайте страховщика, в которой он описывает отдельные преимущества коробочного продукта. Вы не получите объективной картины.

Обязательно прочитайте правила страхования. Дело в том, что все условия в страховом полисе не прописываются. В нем вы найдете лишь ссылку на правила страхования, к условиям которых вы присоединяетесь».

Как выбрать полис

Индивидуальный полис. При индивидуальном варианте клиент может выбрать риски, от которых ему нужна защита. Но предварительно нужно вызывать на дом эксперта. Сумма страхового покрытия и стоимость полиса рассчитывают индивидуально.Коробочный полис. Клиент выбирает риски из готового перечня, увеличивает или снижает страховую сумму. Можно исключить из программы некоторые риски, например, гражданскую ответственность.

Владимир Тюрин,

эксперт в сфере урегулирования убытков

«Я рекомендую при выборе полиса обратить внимание на риски, от которых страхуется квартира. Во многих страховых компаниях они одинаковые, но вот условия обращения разные. К примеру, нужно уточнить, считается ли страховым случаем затопление, если оно произошло по вине собственника. Если квартира расположена на последних этажах, необходимо выяснить, относится ли затопление через крышу к страховому случаю.

Еще важно знать, какие документы и справки нужно представить при страховом случае».

Договор страхования и полис можно оформить онлайн. Предварительно прочитайте условия страхования, перечень рисков и исключений. Информация есть на сайте, или страховщик высылает ее на почту по запросу.Стоимость страховки можно рассчитать на онлайн-калькуляторе «Ак Барс Страхования». Укажите регион, срок страхования, возраст постройки, материал стен и перекрытий. Для точных расчетов нужно указать стоимость конструктивных элементов, внутренней отделки, имущества, гражданской ответственности. Калькулятор рассчитывает стоимость полиса и общую страховую сумму.

Страховой полис сроком 12 месяцев на квартиру в Архангельской области при сумме возмещения 1,5 млн стоит 6 300 ₽ (источник: www.akbarsstrah.ru)Сумму страхования можно корректировать под индивидуальные требования. Например, уменьшить или увеличить стоимость внутренней отделки, убрать страхование гражданской ответственности. Франшиза. Франшиза — это сумма, которую компания не компенсирует, если наступит страховой случай. Существует условная и безусловная франшиза при страховании имущества.

- При условной франшизе владелец сам погашает убыток, если его размер меньше или равен размеру франшизы. Например, франшиза стоит 20 000 ₽, а ущерб составил 15 000 ₽. Страховой выплаты не будет. А если убыток составит 25 000 ₽, всю сумму расходов возмещает страховая компания.

- При безусловной франшизе страховщики погашают убытки свыше стоимости франшизы. Например, клиент оформил полис с безусловной франшизой за 20 000 ₽. Ущерб составил 200 000 ₽. Страховщик выплачивает 180 000 ₽, оставшиеся 20 000 ₽ придется оплатить страхователю.

Какую сумму получит собственник при страховом случае

Чтобы получить выплату, например, после пожара, страхователю надо получить акт о событии от МЧС или противопожарной службы. Специалисты организации составляют документ, в котором описывают повреждения и оценивают их степень. На основании акта страховая компания считает сумму ущерба, и выплачивают страховое возмещение. Размер выплаты зависит от суммы убытков.