Положение о том, что зарплата выплачивается 2 раза в месяц, существует давно. Но на протяжении продолжительного времени применяется термин «аванс». Под авансом подразумевается выплата части заработной платы. Некоторое время работодатели рассчитывали аванс в процентном отношении к зарплате и не делали точный расчет в соответствии с отработанным временем (иными показателями) за первую половину месяца. Так поступать опасно. В этом случае могут быть нарушены права работников и порядок уплаты НДФЛ.

Расскажем об особенностях выплаты аванса и зарплаты в марте 2024 года.

Также см. “Уведомление по ЕНП в марте 2024 года: срок сдачи и пример“.

Как рассчитать аванс в марте 2024 года

В марте предстоит сделать две выплаты по зарплате:

- За первые пятнадцать дней

- За период с 16 по 31 марта.

Выплату за первую половину месяца принято называть авансом. При его расчете нужно руководствоваться табелем учета рабочего времени и положениями трудовых договоров с сотрудниками.

Что здесь имеется в виду? Когда сотрудник заключает трудовой договор, то обязательным пунктом должна упоминаться оплата труда. Здесь недостаточно поставить цифру, требуется упомянуть применяемую в компании систему оплаты труда.

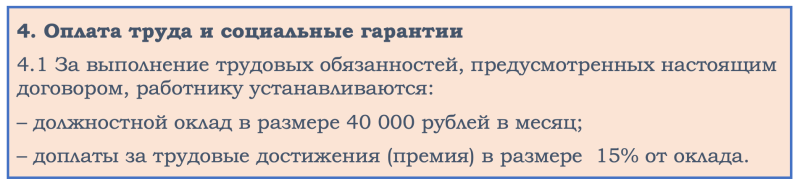

Следующим пунктом идет перечисление условий, при которых сотруднику положены премиальные выплаты. Но в условиях договора может быть указана другая система оплаты труда: сдельная. Это означает, что сотруднику заработная плата рассчитывается, исходя из количества изготовленных изделий, выполненных работ (оказанных услуг).

Как рассчитать аванс за март 2024 года повременщикам

Когда в условиях договора предусмотрена окладная система оплаты труда, то такие сотрудники называются повременщиками. Расчет аванса для них производится, исходы из оклада, указанного в трудовом договоре, и количества отработанного времени в периоде. Бухгалтер руководствуется положением договора и табелем рабочего времени, предоставляемого кадровой службой.

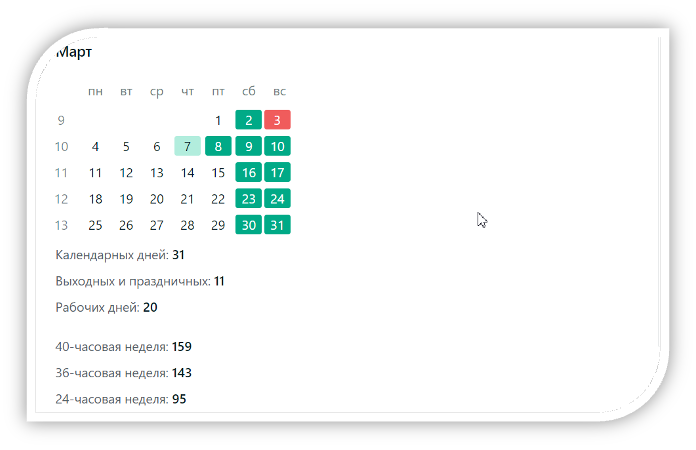

Для этих целей используется производственный календарь.

В нем обозначается число:

- Календарных дней в месяц

- Рабочих дней в месяц

- Выходных и праздничных

- Часов.

Для расчета аванса окладников нужны три показателя: оклад (из трудового договора), количество рабочих дней (из производственного календаря) и фактически отработанные дни сотрудника (из табеля учета рабочего времени).

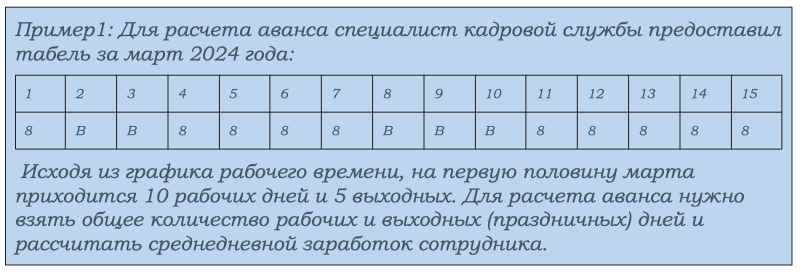

| Пример 1 (продолжение):

Расчет: 1. Оклад работника делится на количество дней в периоде. Предположим, по трудовому договору оклад сотрудника составляет 50 000 рублей. За март среднедневной заработок составит 50 000/20 = 2 500 рублей 2. Среднедневной заработок умножается на количество отработанных дней в первой половине месяца. В нашем примере это 2 500 * 10 дней = 25 000 тыс. |

Это – начисленная сумма аванса. На руки сотрудник получит меньше, так как бухгалтер обязан удержать НДФЛ.

Пример1 (продолжение):

|

Как рассчитать аванс за март 2024 года сдельщикам

По некоторым должностям целесообразно устанавливать не оклад, а применять сдельную систему оплаты труда. Это касается:

- Производственных рабочих

- Менеджеров

- Продавцов.

Для них применяется более сложная формула расчета. Если при окладной системе достаточно составить табель учета рабочего времени, то здесь нужны документы, из которых видны производственные показатели:

- Ведомости

- Наряды

- Акты приемки работ (приема-передачи)

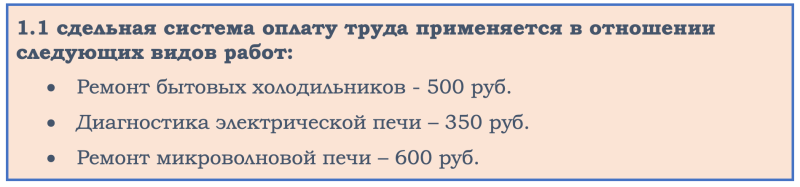

Трудовое и налоговое законодательство не устанавливает жестких правил, как вести учет производственных показателей. Для этих целей работодатели разрабатывают внутренние документы. В частности, сотрудник должен быть ознакомлен с размером оплаты труда за каждую единицу произведенной продукции (выполненной работы, услуги). Например, в Положении об оплате труда может присутствовать такой пункт:

На основании этих данных рассчитывается зарплата и аванс сотрудникам. Предоставление сведений о количестве произведенной продукции (выполненных работ, оказанных услуг) возлагается на руководителя подразделения, который осуществляет контроль за производственными показателями сотрудников. Бухгалтер руководствуется предоставленными ему сведениями о количестве произведенных операций и расценками, закрепленными во внутренних локальных актах.

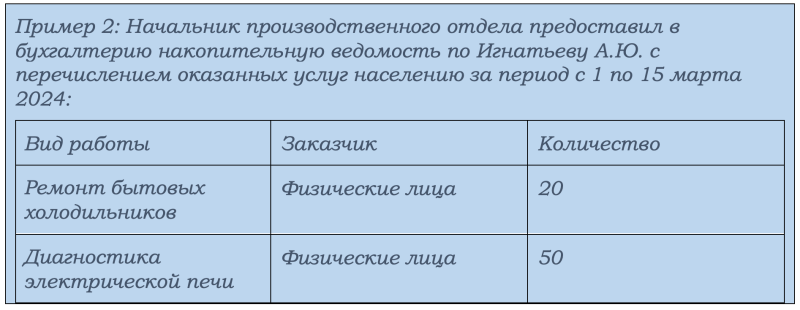

Данные в ведомости начальник отдела заносит из актов приема-передачи, которые ему сдает мастер по ремонту.

Бухгалтер, руководствуясь полученными сведениями, делает расчет:

| Пример 2 (продолжение):

Расчет:

Его заработок за первую половину марта составил 10 000 + 17 500 = 27 500 руб. |

С этой суммы бухгалтер удержит НДФЛ. Остальную сумму он выплатит сотруднику на дату, предусмотренную трудовым договором и локальными актами компании.

Включать ли в аванс ежемесячные премии

Трудовое законодательство не предусматривает строгих правил в отношении аванса, так как не содержит такого понятия вообще. Работодатель выплачивает зарплату за первую и вторую половину месяца. Если следовать логике, то премиальные выплаты рассчитываются по результатам месяца, так как по ним предусматриваются определенные условия. В этот же момент формируется премиальный фонд. Исходя из этого следует, что премии целесообразно начислять в составе зарплаты за месяц.

Зарплата в марте 2024 года

Полный расчет за месяц производится в следующем календарном месяце, то есть, в марте сотрудники получат зарплату за вторую половину февраля. Основанием для расчета, как и в случае с авансом, служат показатели, которые предусмотрены трудовым договором. Расчет производится, так же, как и в случае с авансом.

Для окладников за основу берется табель учета рабочего времени и производственный календарь за февраль 2024 года. По сотрудникам, получающим зарплату по тарифам и расценкам, основанием служат показатели выработки (выручки, количества выполненных работ/оказанных услуг).

Бухгалтер также по результатам начисленных за месяц сумм обязан произвести начисление страховых взносов и рассчитать взносы «на травматизм».

Внимание!

Данная статья является объектом авторского права и запрещена к перепечатке СМИ и информационными ресурсами. Редакция портала “Бухгуру” отслеживает факты перепечатки материалов.